パソコンで印刷した領収書は証憑書類として有効?印刷方法や注意点を解説

公開日:2024年6月12日 更新日:2024年7月22日

領収書は市販の用紙で発行する他、必要な項目を満たしていればパソコンでの作成も可能です。ただし信頼のおける証憑書類とするためには、必要な項目を漏れなく記載しなければなりません。そのため、パソコンで作成・印刷した領収書が証憑書類として有効なのか気になっている方もいるのではないでしょうか。

本記事では、パソコンで領収書を作成・印刷する際の有効性や注意点などについて解説します。電子データで発行または受領した場合の領収書の保管方法や記載事項についても触れていますので、参考にしてください。

TOPICS

パソコンで領収書を作成・印刷した場合の有効性

領収書は商品やサービスを購入し、請求どおりに代金を支払ったことを証明する書類で、支払った金額や取引の内容、日付などが記載されています。この書類は取引の証拠として重要であり、商取引に関わる書類の一つとして国税関係書類に含まれます。

領収書に記載すべき基本的な項目は複数ありますが、法律によって具体的に決まっているわけではありません。企業や個人事業主によって異なる項目が含まれることもあるでしょう。そのため、基本的な情報が記載されていれば、特定のフォーマットに縛られる必要はありません。なお、盛り込んでおきたい内容については後ほど詳しく解説します。

上記のように法的な決まりがないことから、一定の条件を満たせばパソコンで領収書を作成しても問題ありません。パソコンを使用すれば迅速かつ簡単に領収書を作成できるようになります。

領収書に記載する基本的な項目

前述のとおり、領収書の記載項目は法律で決められているわけではありませんが、証憑書類として成立させるにはいくつか入れておきたい項目があります。以下で具体的に解説しますので、作成時の参考にしてください。

発行者の名称

領収書には、発行した者の個人名や屋号を省略せずに記載する必要があります。このとき住所や電話番号、メールアドレスなど、発行者の連絡先も併記するのが一般的です。受領側の問い合わせ先を明確にすることにもなるので、原則として記載しておきましょう。

取引年月日(領収日)

領収書には、実際に代金を受け取った日を記入します。商品を先に引き渡して、後日代金が支払われた場合は、受取日(銀行への入金日)を優先します。年の表記は和暦・西暦どちらの形式でも問題ありませんが、こちらも省略せずに正式な形式で記載しましょう。

取引内容(但し書き)

領収書の但し書きには、取引した商品やサービスが分かるように「修理代として」「書籍代として」などと記載します。第三者が後から見ても取引内容が分かるようにすることが大切です。「品代(お品代)として」は経費に該当するか判断が付きづらくなるので、なるべく避けた方が良いでしょう。

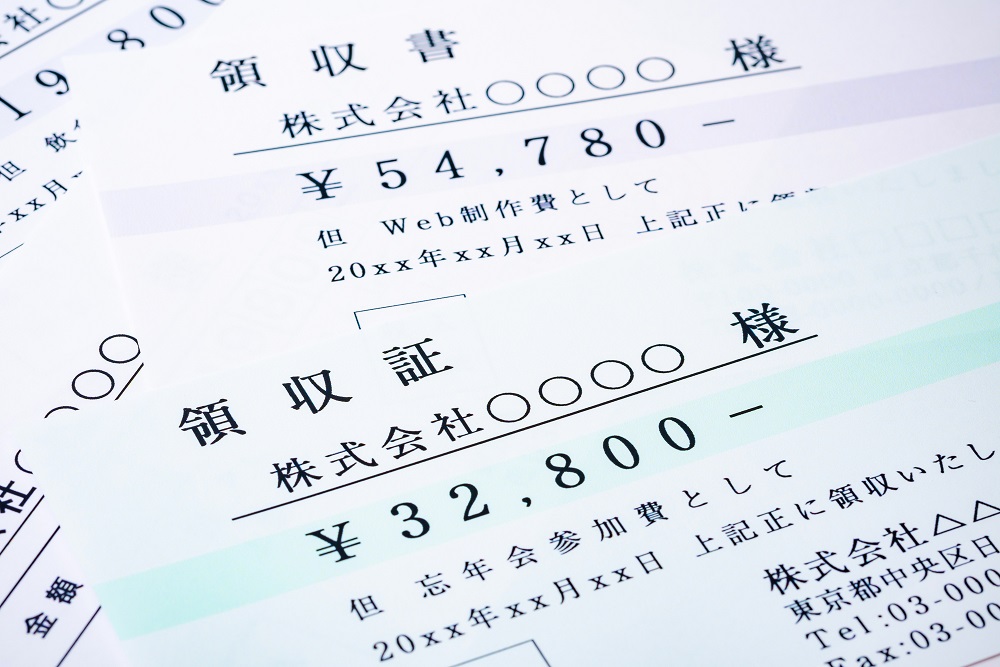

領収金額

領収書には代金として受け取った金額を記載します。通例として金額の前に「¥」や「金」、後ろに「―」や「円也」といった特定の記号を入れるパターンが多く見られます。これは金額の改ざんや誤認を防ぐためであり、手書き作成・データ作成の形式を問わず一般的な記載方法です。同じく改ざんを防ぐために、数字の間隔を空け過ぎないように記載することも意識しましょう。

宛名

領収書には、自社の名義同様、宛名として記載する取引先の名称も省略せずに記載します。「株式会社」まで省略せずに記載するのが一般的なビジネスマナーです。宛名に「上様」と記載した領収書は無効とされることもあるため、なるべく避けた方が良いでしょう。

領収書をインボイス(適格請求書)として発行する場合の書き方

領収書はインボイス(適格請求書)として発行することもできます。インボイス(適格請求書)とは2023年(令和5年)より導入された、インボイス制度に適合した請求書です。記載内容がより詳しく定められているため、適用税率や消費税額を明確にできます。

例えばスーパーやコンビニエンスストアなど、日常的な買い物に対して請求書が発行されることは一般的にありません。この場合はお店側にインボイス(適格請求書)としての領収書を発行してもらうと、仕入税額控除を受けられるようになります。

なお、インボイス(適格請求書)を発行する際には、下記の内容を記載する必要があります。

・適格請求書発行事業者の氏名又は名称及び登録番号

・取引年月日

・取引内容(軽減税率の対象品目である旨)

・税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

・税率ごとに区分した消費税額等

・書類の交付を受ける事業者の氏名又は名称

また小売業や飲食業、タクシー業など不特定多数の人に発行することを想定した領収書の場合は、適格簡易請求書でもかまいません。適格簡易請求書は、税率ごとに区分した消費税額等の代わりに「税率ごとに区分して合計した対価の額(税抜き又は税込み)」での記載が認められています。

適格簡易請求書に記載する項目は次のとおりです。

・適格請求書発行事業者の氏名又は名称及び登録番号

・取引年月日

・取引内容(軽減税率の対象品目である旨)

・税率ごとに区分して合計した対価の額(税抜き又は税込み)

・税率ごとに区分した消費税額等又は適用税率

※出典:国税庁.「適格請求書等保存方式の概要―インボイス制度の理解のためにー」

領収書を印刷する方法

パソコンで領収書を作成する場合、プリンターを使用して紙に印刷することが一般的です。領収書が大量に必要な場合は、フォーマットを印刷業者に提供して印刷してもらい、発行時に必要事項を手書きで記載する方法もあります。取引時にその場で領収書を発行する場合は、あらかじめフォーマットを用意しておくと便利です。

また領収書を印刷する代わりに電子データのままメールや電子帳票システムで送信するケースもあります。ただし電子データで送信する場合は、事前に受領側のメールアドレスなどを確認しておかなければなりません。一方で、領収書の作成・発送を電子化すると封入や発送の手間を省くことにつながり、最終的に業務の効率化が見込めます。

領収書を発行する際の注意点

領収書を発行する際、金額が高額な場合や電子データで送信した場合は、通常とは異なる対応が必要なケースがあります。また、再発行をしたいときも注意が必要です。以下で注意点を確認しましょう。

金額によっては収入印紙が必要になる

パソコンで領収書を作成する際、金額によっては別途収入印紙を貼り付ける必要があります。領収書は課税文書に該当するため、取引金額が5万円を超えると、印紙税として所定の金額の収入印紙を貼り付けなければなりません。

収入印紙を貼るときはまず領収書に必要事項を記入し、その後で金額に応じた収入印紙を貼り付け、消印をします。消印とは収入印紙の再利用防止のために、領収書と収入印紙にまたがるように押印することです。

なお、電子マネーなど現金以外であっても即時で金銭のやり取りが発生する場合は収入印紙が必要ですが、クレジットカードで支払う場合は信用取引に該当するため、収入印紙は不要です。また領収書を電子データで発行・送信した場合は、金額に関係なく収入印紙は不要です。

こうした細かな条件があるため、高額の取引を行う際は念のため印紙税のルールを確認しましょう。

※参考:国税庁.「No.7105 金銭又は有価証券の受取書、領収書」

発行後は控えを保存する

領収書を発行した後は、法人税法に基づいて一定期間控えを保管する必要があります。保管期間は事業年度の確定申告書の提出期限の翌日から7年間で、欠損金が生じた事業年度は10年間となっています。会計の発生日ではなく確定申告書の提出期限日を基準とする点に留意しましょう。

紙で発行した領収書は控えであっても紙のまま保存できます。保管場所に限りがあるなどの理由から電子データで保存する場合は、電子帳簿保存法で定められた一定の要件を満たしてスキャニングすれば問題ありません。

一方、電子データのままメールなどを用いて領収書を発行した場合は、電子帳簿保存法に基づいて、電子データのまま保管する必要があります。

電子帳簿保存法に準じた電子帳票システムを導入すれば、領収書の作成から管理までを一元化できるので、業務効率化に役立つでしょう。

※参考:国税庁.「帳簿書類等の保存期間」

※参考:国税庁.「電子帳簿保存法の内容が改正されました〜 令和5年度税制改正による電子帳簿等保存制度の見直しの概要 〜」

原則1回しか発行できない

領収書は原則として1回の取引につき1回しか発行できません。領収書を複数回発行すると二重発行となるためです。不正利用を防ぐと同時に取引の証明としての信頼性を確保するため、基本的に発行は1回のみとされています。

ただし領収書の記載内容に誤りがあった場合など、例外として再発行が必要となるケースもあります。領収書を再発行するときは、再発行しなければならない適切な理由を記載しておくと良いでしょう。

また再発行の際、手元に発行済みの領収書がある場合は、その領収書を無効化しなければなりません。再発行後の領収書に「再発行」と記載するなど、再発行したことが分かるようにしておくことも大切です。

まとめ

領収書はパソコンで作成・印刷して発行することも可能です。会社の正式な名称や正確な但し書きなど必要事項を満たしていれば証憑書類としても有効です。またインボイス(適格請求書)の記載事項を満たしていれば、領収書をインボイス(適格請求書)として扱うこともできます。

領収書を発行する際は、金額や保存方法に注意が必要です。電子データであれば金額に応じた収入印紙の貼り付けなどが不要になるため、人的・時間的コストの削減にも役立ちます。

コクヨの電子帳票配信システム『@Tovas』は、請求書や納品書などの帳票書類を電子化して送付できるクラウドサービスです。発行した書類は電子帳簿保存法の要件を満たした状態で保存できるため、領収書をはじめとした書類の電子化に貢献できるでしょう。取引書類の発行・送付にかかる業務効率化を目指している場合は、ぜひご利用ください。

@Tovasマーケティング担当(コクヨ株式会社)