納品書の書き方と注意点を分かりやすく解説

公開日:2024年3月18日 更新日:2024年3月22日

納品書とは、商品やサービスを納品するときに、納品した商品や数量などを相手に確認してもらうために発行する書類です。法的に発行を義務付けられた書類ではないため決まった形式はありませんが、納品書としての役割を満たすように書く必要があります。

本記事では、納品書の書き方や注意点、送付方法などを分かりやすく解説します。インボイス制度に対応した納品書の書き方も解説するので、ぜひ参考にしてください。

ご利用件数6,000件以上!コクヨの@Tovasは帳票発行業務の改善・効率化・コスト削減を実現!

納品書とは

納品書とは、取引相手に対して納品した商品の種類や数量、サービスの内容などを伝えるための書類です。納品書にはさまざまな役割があり、発行するタイミングもある程度決まっています。ここでは、納品書の概要や他の書類との違いなど、基礎知識を詳しく解説します。

納品書の役割

納品書には、商品名や型番、数量などを記載します。受け取り側は、納品書と納品された商品を照らし合わせて一致しているかを確認できます。

また、納品書は請求書と付け合わせをして、請求されている商品やサービスが実際に納品されたものかどうかを確認するためにも利用されます。納品書があれば、もし誤請求や内容の不一致があった場合もスムーズに対応可能です。

ただし納品書は、法的に発行を義務付けられている訳ではないため、発行しないケースもあります。しかしビジネスでの取引では、双方の合意のもとで納品書を発行し、取引の透明性を高めることが一般的です。

納品書を発行するタイミング

納品書を発行するタイミングは、注文書を発行した後です。取引の一般的な流れで、発行する書類の順番は以下のようになっています。

1.見積書

2.注文書

3.納品書

4.請求書

5.領収書

上記のように、注文書を発行してから商品・サービスを納品したタイミングで、納品書を発行します。納品を完了し、納品書の発行ができたら、次は請求書を準備するのが基本的な流れです。

一連の流れの中で、注文請書や納品請書などの請書を送付する場合もあります。請書とは、受領した書類に対して自社の意思を表明するための書類です。つまり注文請書は商品やサービスの注文を承ることを表明する書類、納品請書は納品を受けたことを表明するための書類となります。

納品書と他の書類との違い

納品書と請求書の違いは、記載内容と発行タイミングです。納品書は、商品・サービスが実際に納品されたことを証明する書類です。商品・サービスの受領を確認するために、納品時に発行されます。一方請求書は、代金を請求するための書類です。一般的に、代金の支払いを請求するタイミングで発行されます。

納品書と領収書の違いは、法的義務、記載内容、発行タイミングです。領収書は、代金が支払われたことを証明する書類で、法的に発行が義務付けられています。ただし代金を前もって受け取っている場合や特定の取引条件においては、納品書兼領収書として発行し、両方の役割を果たすケースもあります。

納品書兼請求書とは

先ほど触れた納品書兼領収書と同じように、納品書と請求書の機能を持った納品書兼請求書もあります。以下、納品書兼請求書を発行するケースやメリット、発行タイミングを詳しく解説します。

納品書兼請求書を発行するケース

納品書兼請求書を発行するケースとは、単発のプロジェクトや一度のみの商品購入など1回限りの取引です。継続的な取引関係がない場合、納品書と請求書を1つの書類として統合し、書類発行の手間を省きます。

また都度請求の取引も、納品書兼請求書の発行に適しているケースです。継続的な取引関係があっても、納品ごとに請求を行う場合は、納品書兼請求書を発行した方が効率的になります。

上記にかかわらず、取引相手との合意がある場合も、納品書兼請求書を発行できます。例えばデジタルデザインやイラストのように、物理的な納品物が存在しない取引では、合意の上で納品書兼請求書が使われることが少なくありません。

納品書兼請求書のメリット

納品書兼請求書の主なメリットは、業務の効率化です。納品書と請求書をまとめて作成すると別々に発行する手間が省けるため、浮いたリソースを他の業務に充てられるようになります。納品と請求が同時に行えるので、スムーズな取引ができることも重要なポイントです。

経費削減も、納品書兼請求書のメリットです。納品書と請求書を1つの書類でまとめることで、郵送する際のコストを節約できます。もし紙ベースで書類を管理している場合は、印刷にかかるコストも削減可能です。

納品書兼請求書には、管理が簡単にできるといったメリットもあります。納品書と請求書が統合されているため、別々に保管する必要がありません。限られたスペースでより多くの情報を管理できるとともに、必要な情報を探す際にも便利です。

納品書兼請求書を発行するタイミング

納品書兼請求書を発行するタイミングは、納品書と同様に納品時です。相手は納品された商品やサービスを直接確認し、発行された納品書兼請求書の内容と照らし合わせます。納品書兼請求書には納品書としての役割があるため、納品と同時に発行しないと納品物の確認ができません。納品書兼請求書の発行日は、納品が行われた日付となります。

そのため、納品書兼請求書を納品前に発行しないよう注意しましょう。もし納品前に納品書兼請求書を発行する場合、受領確認がまだ行われていない状態で請求を行うことになります。また、納品後しばらく経ってからの発行も避けてください。相手が納品内容を確認し、必要な会計処理を行う際に不便になるからです。

納品書の書き方・一般的な記載項目

納品書の書き方や記載項目は、ある程度決まっているため、知識として定着させておくことが重要です。以下、納品書を書くために必要なものや記載項目を紹介します。納品書例としてテンプレートも明記していますので、新たに納品書を作成する方はぜひ参考にしてください。

納品書を書くために必要なもの

まず必要なものは、納品書のテンプレートです。納品書は繰り返し発行するものなので、あらかじめ作っておくとよいでしょう。必ずしも一からテンプレートを作る必要はなく、インターネット上で無料ダウンロードする方法もあります。

納品書を送付する際の封筒も必要です。一般的に、長形3号または角形2号の封筒が使われます。A4サイズの紙を三つ折りにした際に、適切に収まる大きさを目安にしましょう。

「納品書在中」のスタンプも必要です。封筒に押されていると、受け取った相手が内容物を一目で理解できます。「納品書在中」のシールも販売されているため、自社に合ったものを選んでください。

納品書に書く項目

納品書に記載する必須項目は次のとおりです。

| 項目 | 説明 |

| 書類作成者の氏名または名称 | 納品書を発行する個人または企業の正式な名称 |

| 取引年月日 | 商品やサービスが実際に納品された日付 |

| 取引内容 | 納品された商品や提供されたサービスの詳細、商品名やサービスの内容、数量、単位など |

| 取引金額 | 単価と数量をかけ合わせた合計金額、適用される税金、割引の金額など |

| 書類の交付を受ける事業者の氏名または名称 | 納品書を受け取る側の個人または企業の正式な名称 |

必須ではありませんが、一般的に納品書に記載する項目は、以下の表のとおりです。

| 項目 | 説明 |

| タイトル | 「納品書」など、文書の性質を明確にするための名前 |

| 宛名 | 納品書を受け取る会社名や屋号 |

| 納品番号 | 納品書ごとに割り当てられた任意の番号 |

| 発行日 | 納品書が発行された日付 |

| 合計金額 | 納品された商品やサービスの全体の金額 |

| 各項目の小計 | 納品物の内訳に基づいた、各品目の小計 |

| 備考 | 納品に関する追加情報や特記事項 |

なるべく上記をすべて盛り込んだテンプレートを作成、もしくはダウンロードするとよいでしょう。

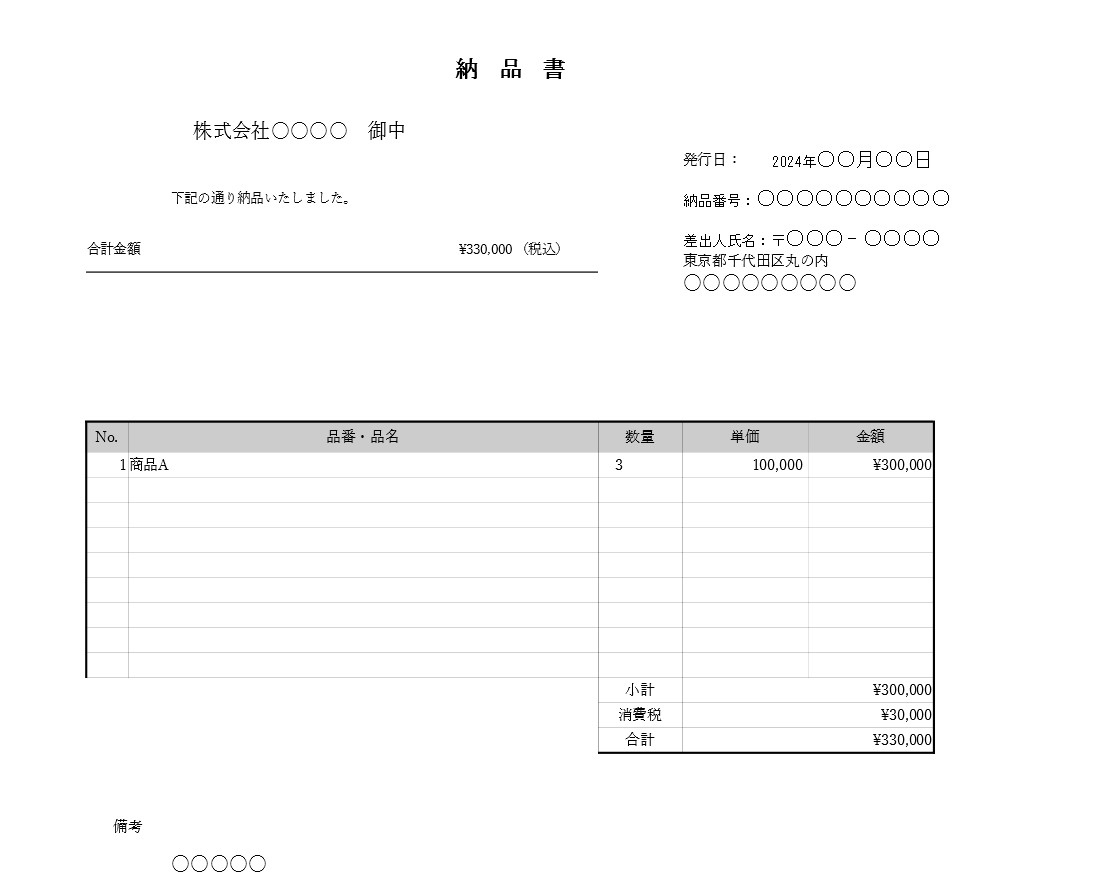

納品書の例

納品書の例を以下に紹介します。納品書のテンプレートを作成する際の参考にしてください。

インボイス制度に対応した納品書の書き方

2023年10月から始まったインボイス制度の影響で、納品書を適格請求書(インボイス)として発行するケースも見られます。ここでは、インボイス制度に対応した納品書の概要や、具体的な書き方を解説します。

インボイス制度に対応した納品書とは

インボイス制度は、消費税の適正な申告と仕入税額控除を行うために設けられた制度です。インボイス制度では、消費税の仕入税額控除を受けるために、取引相手から適格請求書(インボイス)の発行を求められることがあります。

納品書は適格請求書としても発行できますが、適格請求書に必要な記載要件を満たさなければなりません。具体的な記載要件は、次の項目で詳しく解説します。

納品書を適格請求書として発行すれば、消費税の仕入税額控除が適用できます。上記の場合、後に発行する請求書が適格請求書に必要な記載要件を満たしていなくても問題ありません。ただし当然ながら、納品書と請求書の内容は一致している必要があります。

納品書を適格請求書として発行する際の記載事項

納品書を適格請求書として発行する際の記載事項は、以下のとおりです。

| 記載事項 | 説明 |

| 適格請求書発行事業者の氏名または名称および登録番号 | 納品書を発行する事業者の正式な氏名もしくは企業名と、消費税法に基づき国税庁から付与された適格請求書発行事業者の登録番号 |

| 取引年月日 | 商品・サービスが提供された正確な日付 |

| 取引内容(軽減税率の対象品目である旨) | 商品・サービスの具体的な内容を記載し、軽減税率の対象品目である場合はその旨を明記 |

| 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率 | 税率ごとに商品・サービスを分け、合計額および適用される税率。例えば「8%対象、30,000円」「10%対象、100,000円」など |

| 税率ごとに区分した消費税額など | 各税率に基づく消費税額。仕入税額控除を正確に行うために必要な情報で、税務申告時の正確な消費税計算に必須。例えば「8%対象、2,400円、10%対象、10,000円」など |

| 書類の交付を受ける事業者の氏名または名称 | 納品書兼適格請求書を受け取る事業者の正式な氏名または企業名 |

様式などが決まっている訳ではないため、上記の内容が記載されていれば、手書きであっても適格請求書として認められます。

納品書を作成する際の注意点

納品書を作成する際の注意点は、以下の5点です。

・テンプレートを統一する

・押印の有無を確認する

・記載内容を確認する

・納品書に誤りがあった場合は再発行する

・電子データでの発行も可能

それぞれの注意点を詳しく解説します。

テンプレートを統一する

納品書を作成する際は、テンプレートを統一しましょう。テンプレートにはあらかじめ必要な項目が設定されているため、新たに納品書を作成する際は、該当する情報を入力するだけで済みます。

企業内でテンプレートを統一すると、納品書のフォーマットが一定になり、内容の確認が簡単になります。特に、経理部門や管理部門での作業効率を向上させられるでしょう。

納品書は、発行後に一定期間保管する必要があります。用紙サイズも統一すれば、保管スペースを効率的に利用できるため、なるべくサイズもそろえましょう。納品書を適格請求書として発行する場合は、前述の項目を含めたテンプレートを作成してください。

押印の有無を確認する

押印の有無を確認することも、納品書を作成する際に注意すべきポイントです。納品書には、通常発行する会社の角印が押されています。角印とは、文書がその企業から発行されたものであると示す正式な印鑑です。

日本のビジネス慣習では押印が一般的ではあるものの、納品書への押印が法的に義務付けられている訳ではありません。ただし偽造や改ざんを防止するために押印するケースが多く、そちらの方が正式な書類として受理されやすいとされています。

近年ではデジタル化が進み、電子文書の取り扱いが増えていることもあり、取引先によっては納品書への押印を不要としている場合もあります。ケースバイケースなので、押印が必要かどうか確認しておくとよいでしょう。

記載内容を確認する

納品書を作成する際は、記載内容にも注意しましょう。納品書は、実際に納品された商品が注文どおりになっているかを確認するための大切な書類です。納品書の内容は、事前に提出された見積書や発注書と一致している必要があります。

また納品書は、後に発行される請求書とも内容が一致していなければなりません。納品した商品・サービスに対して、正確な請求を行うためです。

記載内容の中でも、特に納品された商品・サービスの数量や、金額に間違いがないかを注意深く確認します。誤った数量や金額が記載されていると、後の請求処理に影響を及ぼす可能性があるからです。また消費税の計算も、正確な金額が記載されているかどうかをチェックしましょう。

納品書に誤りがあった場合

納品書に実際には納品していない商品名や数量を記載していたり、間違った金額を記載していたりした場合は、すぐに取引先に連絡しましょう。

納品書に誤りが発生した場合、どのような対応をするかによって相手からの信頼が大きく変わります。誤った情報が記載された納品書を放置すると、この企業と取引をしてよいのかという不信感を招いたり、場合によっては法的な問題に発展したりするかもしれません。

再発行する際には、納品日の日付は先に発行した納品書と同じ日付にします。また再発行した納品書であることが分かるよう、再発行である旨を記載しましょう。再発行の理由を簡潔に記載すると、取引先にとって納品書が再発行された事情が分かりやすくなります。

電子データでの発行も可能

納品書は、電子データでの発行も可能です。近年のデジタル化の進展に伴い、納品書の電子データ化は、ますます広がりつつあります。スムーズにやり取りできる点やコストの削減、保管のしやすさなど多くのメリットがあります。

納品書を電子データで発行する場合、PDF形式で送付することが一般的です。PDFは、多くのデバイスやプラットフォームで開けるなど互換性があるだけでなく、改ざんが難しい面でも優れています。

ただし、すべての取引先が電子データでの納品書受領を受け入れている訳ではありません。事前に取引先との間で、電子データでの受領が可能かどうかを確認し、合意しておくことが重要です。

納品書の送付先・送付方法

納品書の送付先は、場合によっては、商品の納品先と別の場所になる可能性があります。また、郵送や電子データなど、納品書の送付方法もさまざまです。ここでは、納品書の送付先と主な送付方法を詳しく解説します。

納品書の送付先

納品書は、商品の納品先とは別の場所に送付できます。例えば、商品を直接倉庫に配送し、納品書を本社や事務所に送付するといった分け方です。特に比較的規模の大きい企業や、複数の拠点を持つ企業では、物流と文書管理を分けて効率化を図るケースが多く見られます。

もちろん納品書を商品と同じ場所に届ける方法でも、問題はありません。納品された商品と納品書が同じ場所にあれば、商品が発注内容と一致しているかどうかを確認する作業が簡単になるため、照合の面では優れています。

納品書の扱いや送付先は、ケースバイケースです。思わぬトラブルに発展しないためにも、納品書の送付先は事前に取引先へ確認しておくとよいでしょう。

納品書の主な送付方法

納品書の主な送付方法は、以下の3つです。

・郵送する

・荷物と一緒に送る

・電子データで送る

それぞれメリットや手続きが異なるため、自社に合った方法を考えましょう。以下、それぞれの送付方法を詳しく解説します。

郵送する

まずは、商品を納品した後に納品書を郵送する方法です。納品書は、特定の受取人に対して意思表示や事実の通知をする「信書」に該当します。そのため、一般的な郵送物のように、メール便では送付できません。

納品書を郵送する場合は、レターパックなど、信書の発送が可能な方法で送ることが一般的です。「ゆうパック」「ゆうメール」「ゆうパケット」「クリックポスト」などでは送付できないため注意しましょう。

荷物と一緒に送る

商品を納品する際に、荷物と一緒に納品書を送る方法もあります。前述のとおり、納品書は信書なので、本来は宅配便で送付できません。ただし、無封もしくはクリアファイルに入れた状態であれば、荷物と一緒に送付できます。

レターパックなどを用意する必要がなく、手軽に送付できるのがメリットです。ただし、あくまでも荷物がメインでなければならないため、商品とはまったく関係ない荷物と一緒に送ることは不可能です。

電子データで送る

納品書をパソコンで作成して電子データのまま送りたい場合は、納品書をPDFに変換してメールで送る方法もあります。特にインターネットでの取引の場合は、電子データで送るケースが多いでしょう。

納品書の送付であることを分かりやすくするために、文面には納品書が添付されている旨を記載します。納品書などの帳票書類を配信できるシステムを導入すれば、Web上での送付も可能です。業務効率化を考えている場合は、システムの導入を検討しましょう。

まとめ

納品書は、商品・サービスが間違いなく納品されているかを確認するために重要な書類です。納品書を作成する際は、必要項目を漏れなく記載し、書き方に間違いがないように注意する必要があります。

納品書を適格請求書として発行する場合は、適格請求書の要件を満たさなければなりません。本記事を参考に、必要な項目を確認しましょう。納品書や請求書の業務を効率化したい場合は、システムの導入もおすすめです。

コクヨの電子帳票配信システム『@Tovas』は、納品書や請求書などの帳票書類を電子化して送付できるクラウドサービスです。書類を送付する際は、「電子ファイル」「FAX」「郵送」の3つの配信手段から選べます。納品書の送付や保管を効率化したい場合は、ぜひご利用ください。

@Tovasマーケティング担当(コクヨ株式会社)