受取利息の仕訳方法は?勘定科目など注意点やよくある仕訳パターンも解説

公開日:2023年1月18日 更新日:2024年4月17日

日々の業務ではさまざまな形で利息を受け取ります。しかし受け取った利息の仕訳や税金の扱いについては理解しづらいかもしれません。例えば預金口座に利息が振り込まれた場合、必要な仕訳や税金の処理は知識がないと適切な処理ができないでしょう。

そこで今回は、受取利息の仕訳方法や計上時期、仕訳パターンなどを解説します。受取利息の仕訳で悩んでいる担当者の方はぜひ参考にしてください。

TOPICS

受取利息についてわかりやすく解説

最初に受取利息とはどのようなものなのかをわかりやすく解説します。受取配当金との違いや、法人と個人とでの会計上の処理の違いについても押さえておきましょう。

受取利息とは

受取利息とは、会社が受け取った預貯金、貸付金、有価証券の利息や割引料を処理するための勘定科目の一種です。利息や割引料は収益ではあるものの、商品やサービスを販売するなど通常の営業活動により生じたものではありません。そのため原則として営業外収益として表示されます。

受取利息に該当する項目の具体例は以下のとおりです。

・金融機関への預貯金から得られる利息

・会社の内部・外部関係者に対する貸付から得られる利息

・割引債やゼロクーポン債などの利息のない債券における発行価格と額面金額の差額

また本来の利払い日に利息の支払いがなかった場合は、受け取れるはずの金額を未収利息として計上しなければなりません。

受取利息と受取配当金との違い

受取利息と混同されがちなものに、受取配当金があります。受取配当金とは、会社が所有する株式や投資信託などの有価証券から得られる配当金のことです。受取利息と受取配当金の大きな違いは必ず受け取れるかどうかという点にあります。受取利息はあらかじめ定められた利率・時期に支払われるのに対し、配当金は有価証券の発行主体である企業の業績が芳しくなければ支払われません。なお、仕訳を行う際は受取配当金として処理するか、受取利息と合算した額を受取利息配当金として処理します。また受取配当金は、配当に関連する株主総会決議などで配当金額が決定したタイミングで計上可能です。

法人と個人の処理の違い

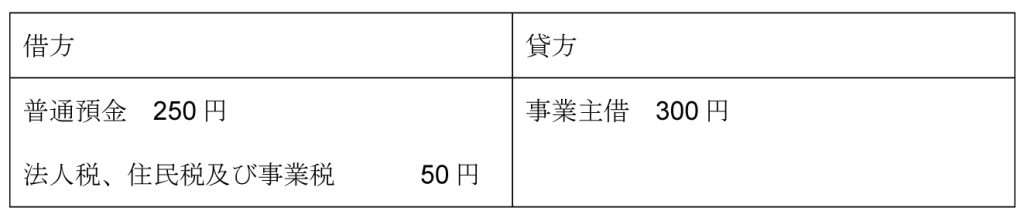

法人か個人事業主であるかによっても、会計上の受取利息の処理は違ってくるので、注意が必要です。個人事業主の場合、事業主借(じぎょうぬしかり)という勘定科目を使い処理します。事業主借は、受取利息を含めた個人事業主の事業以外からの入金を処理するために使う勘定科目です。ここで受取利息が発生した場合の仕訳を法人と個人事業主の場合とにわけてみてみましょう。事業用の普通預金に、利息300円が入金された場合、仕訳は以下のようになります。

法人の場合

個人事業主の場合

受取利息の計算例

受取利息の計算方法には単利と複利があります。どちらの方法を使うかによって、利息の額がまったく違ってくるので注意が必要です。ここでは単利と複利それぞれの計算例を紹介します。

単利の計算例

単利とは、利息を元本に組み入れずに計算する方法のことです。そのため元本についてのみ利息がつきます。「元本×利率=税引き前受取利息」という式で、税引き前受取利息が計算可能です。以下の条件に基づき、税引き前受取利息を実際に計算してみましょう。

・元本300万円

・利率0.5%

・預入期間1年

この場合、税引き前受取利息は「300万円×0.5%=1万5,000円」となります。2年目以降も同じ条件で預入をした場合、同様に1万5,000円の受取利息が得られる仕組みです。なお国債や社債では再投資の制度がないことが一般的です。そのため税引き前受取利息を計算する際も単利として扱います。

複利の計算例

複利とは、元本に受取利息を組み入れ、これらの合算額を新たな元金とした上で利息を計算する方法を指します。税引き前受取利息は、(元本+それまでの受取利息)×利率で計算可能です。先ほどと同じように、以下の前提条件のもとで実際に発生する税引き前受取利息を計算してみましょう。

・元本300万円

・利率0.5%

・預入期間1年

・利息は半年ごとに元本に組み入れられる

この場合、半年後および1年後の税引き前受取利息の計算式は以下のようになります。

・半年後:300万円×0.5%×6/12=7,500円

・1年後:(300万円+7,500円)×0.5%×6/12=7,518円(1円未満切り捨て)

法人の受取利息にかかる税金の取り扱い

受取利息には所得税および復興特別所得税がかかります。ただし受け取った時点で源泉徴収されているため、改めて納める必要はありません。法人の場合、一律15.315%の税率で所得税及び復興特別所得税が源泉徴収された後の額が、実際に手元に入ってくる受取利息になります。一方、個人事業主の場合は、これらに加えて地方税利子割(住民税)5%がかかります。法人に関しても従前は地方税利子割(住民税)がかかっていましたが、平成28(2016)年1月から廃止されました。合計して、受取利息の金額の20.315%を税金として国や地方自治体に納めていると考えましょう。実際に所得税を求めるためには、割り戻し計算をしなくてはいけません。源泉徴収後の受取利息が1,500円だった場合、所得税と地方税の金額を計算してみます。

・税引き前受取利息:1,500円÷(1-15.315%-5%)=1,882円(1円未満切り捨て)

・所得税(復興特別所得税含む):1,882円×15.315%=288円(1円未満切り捨て)

・地方税(住民税):1,882円×5%=94円(1円未満切り捨て)

なお、消費税は事業者が事業として対価を得て行う取引にかかる税金であるため、受取利息にはかかりません。

受取利息の仕訳方法

個人事業主が利息を受け取った場合と法人が利息を受け取った場合では仕訳方法が異なります。法人が利息を受け取った場合の仕訳方法には「原則的な方法」と「純額主義の方法」があります。どちらの方法を使うかによって仕訳もまったく変わってくるため、それぞれの方法について違いをしっかり押さえておきましょう。

個人事業主の場合

個人事業主の場合、受取利息は「利子所得」に区分され、事業所得とは関係のない入金となります。なお、預金利息は源泉分離課税として、源泉徴収の時点で納税が完結しているため個人事業主が利息を確定申告で処理する必要はありません。

法人の場合

法人の場合の仕訳方法は「原則的な方法」と「純額主義の方法」があります。

原則的な仕訳方法

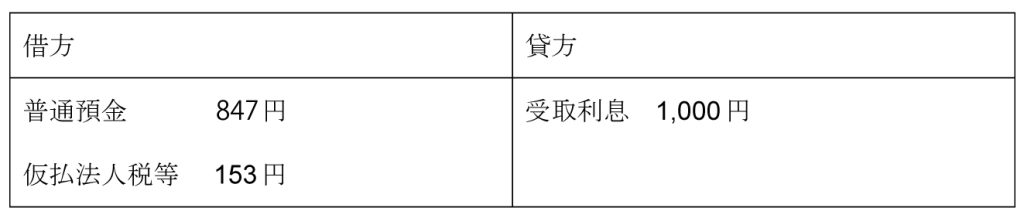

原則的な方法とは、入金された受取利息と源泉徴収された税金の両方を仕訳する方法を指します。この方法において、源泉徴収された税金は、法人税、住民税及び事業税、または法人税等で処理することが一般的です。また計上される受取利息は源泉徴収が行われる前の金額となります。わかりやすくするために具体的な仕訳例を紹介しましょう。

例)税引き前受取利息300円、税引き後受取利息250円、源泉所得税50円の場合

また原則的な方法を使えば、源泉所得税および復興特別所得税を支払う法人税から差し引くことができます(所得税額控除)。

純額主義による仕訳方法

純額主義の方法とは、源泉徴収額を考慮せずに実際に受け取った金額を元に処理する仕訳方法を指します。先ほどと同じように250円を利息として受け取った場合の仕訳を見てみましょう。

例)受取利息250円が発生し、普通預金に振り込まれた

純額主義の方法を用いた場合、法人税、住民税及び事業税という勘定科目は使いません。また計上される収入金額は少なくなります。ただし純額主義の方法を用いた場合、そのままでは所得税額控除は受けられません。所得税額控除を受けたい場合は、控除を受けようとする金額の記載やその計算に関する明細書の記載が必要になります。少々複雑な手続きのため税理士に相談しながら進めましょう。

受取利息のよくある仕訳パターン

預金や貸付金の利息を受け取ったときは受取利息の処理が発生します。また期末に未収の受取利息を計上した場合にも処理が必要です。ここでは受取利息が発生する代表的な取引として以下の4つを想定し、具体的な仕訳方法を紹介します。

普通預金の利息が入金された

預金利息1,000円に対する税金が控除され、普通預金に入金された場合の具体的な仕訳を紹介しましょう。法人の場合、預金利息は国税15.315%が控除されて支払われます。国税は「仮払法人税等」で処理します。

個人の場合、預金利息は国税15.315%と地方税5%が控除されて支払われるため、実際に口座に入金された額を「事業主借」で処理します。

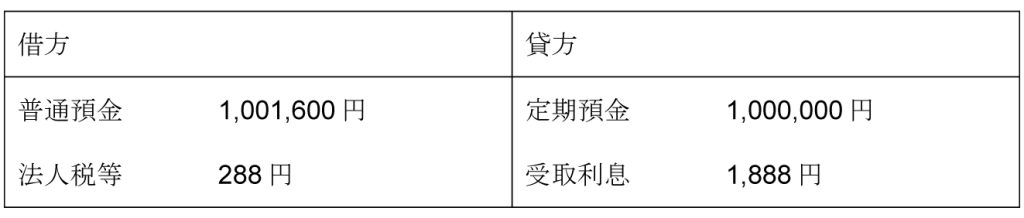

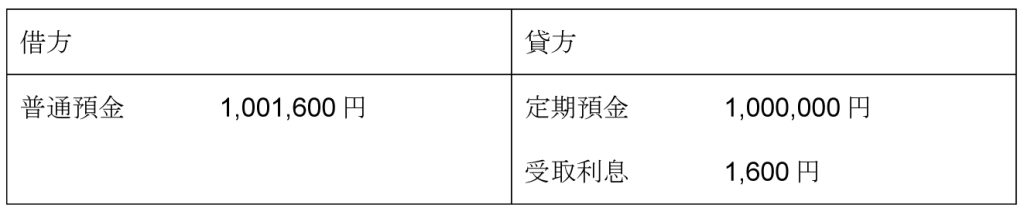

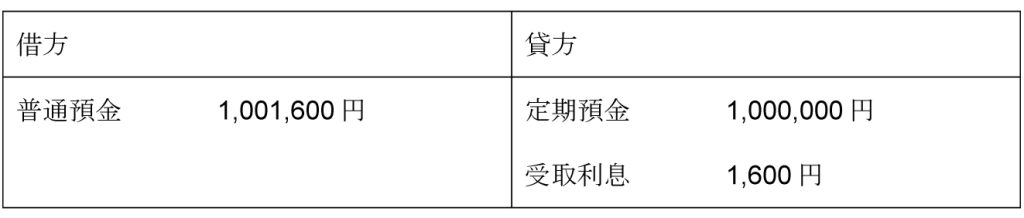

定期預金の元本と利息が入金された

次に、定期預金100万円が満期となり税金控除後の利息1,600円とあわせて普通預金口座に入金された場合を想定した仕訳を紹介します。法人の場合の仕訳は以下のとおりです。

一方、個人の場合の仕訳は以下のようになります。

貸付金の利息が入金された

次に、会社として取引先Aに200万円を年利5%で1年間貸付け、期日どおりに利息1万円とともに振り込まれた場合の仕訳を紹介します。

この仕訳を見てもわかるように貸付金の元本の返済に伴い利息を受け取った場合は、貸方に貸付金と受取利息が記入されます。

期末に未収の受取利息を計上した

決算を迎えたときに未収になっている受取利息がある場合は、その額を未収収益として計上しなければなりません。また翌期首には振り戻し処理を行う必要があります。そこで受取利息を未収収益として計上する場合を想定し、期末と翌期首に行うべき仕訳を紹介しましょう。決算にあたり取引先への貸付けに関する未収の貸付金利息として4万円を計上した場合、期末には以下の仕訳を行います。

翌期首を迎えたら振り戻し処理を行わなければなりません。先ほど紹介した未収収益計上の仕訳を貸借逆にした状態で記帳します。

受取利息を計上する際の注意点

受取利息を計上する際には、いくつか注意すべき点があります。特に気を付けておきたいポイントとして、以下の3点について解説します。

受取利息の計上時期

すでに触れたとおり法人の決算時において利息をまだ受け取っていなかったとしても、未収収益として計上しなければなりません。また翌期首には忘れずに振り戻し処理を行う必要があります。ただし継続して適用することを条件に、支払期日ごとに計上することも例外的な方法として用いることが可能です。どちらの方法で処理を進めていくかは、税理士にも相談した上で判断しましょう。

従業員への貸付による利息

会社として従業員に貸付を行った場合、受取利息は事業所得として計上されます。事業に伴って生じた収益であるためです。無利息または低い利息での貸付だった場合、経済的利益の供与とみなされ、従業員が払うべき所得税の課税対象となる点に注意してください。なお、従業員が災害に遭ったり病気やけがをしたりした場合、一時的な生活費に充てるため貸付を行うこともめずらしくありません。このような場合、合理的な金額・返済期間での貸付であれば、給与として課税しなくてよいことになっています。また個人事業主が友人に貸付けをした場合の受取利息は、事業とは関係ありません。そのため利息として受け取る額を事業主借で処理する必要があります。

受取利息の所得税控除

すでに触れたとおり、受取利息の仕訳には原則的な方法と純額主義による方法の2とおりがあります。原則的な方法であれば税務申告の際に所得税額控除が適用され、赤字だった場合は所得税の還付を受けることが可能です。一方、純額主義による方法では所得税額控除を受けるには複雑な手続きが必要です。そのため赤字だった場合でもそのまま所得税の還付を受けられるわけではありません。ただし預貯金による利率は2022年現在、非常に低いことが実情です。そのため、所得税額控除により享受できる金銭的なメリットはあまり多くない可能性も十分に考えられます。それぞれの方法のメリット・デメリットを比較衡量し、どちらの仕訳方法で進めるかを決めましょう。

まとめ

受取利息の仕訳は、原則的な方法と純額主義による方法のいずれかを用います。純額主義の方が処理は簡単なものの、所得税控除が適用されず税制上不利になる可能性があるため注意が必要です。また決済時には利息をまだ受け取っていなくても未収収益として計上し、翌期首に振り戻し処理をしなくてはいけません。このように、経理業務では煩雑な作業が多くあるため、日々の業務も多忙になりがちです。毎月定期的に行っている業務は、できるだけ効率化することが望ましいでしょう。電子帳票配信システム『@Tovas』を導入すれば、証憑書類を電子化して送付できるため郵送する手間がなくなり請求業務の効率化が可能です。経理業務の効率化を目指すなら、ぜひ導入をご検討ください。

@Tovasマーケティング担当(コクヨ株式会社)